적금 풍차돌리기 개념과 장단점에 관해 기술하였습니다. 적금 풍차돌리기를 고려하고 계신다면 아래 내용을 참조해 보시길 바랍니다.

적금 풍차돌리기란?

적금 풍차돌리기는 1년 동안 매월 소액의 적금에 가입하여 소규모의 자금을 목돈으로 바꾸는 재테크 방식을 말합니다. 만기 된 적금은 거치식 적금 또는 납입식 적금을 다시 가입하여 다시 자금 회전시키는데, 마치 이 모습이 풍차와 같아 ‘풍차돌리기’라는 이름이 붙었습니다.

재테크 관점

‘풍차돌리기가 재테크 관점에서 효율적인가?’를 놓고 생각해 보면 사실상 풍차돌리기가 그렇게 효율적이진 않습니다. 기준금리가 과거처럼 10~20%대를 기대하기 어려움과 동시에 적금이라는 상품 자체가 물가 인상률(인플레이션) 대비 높은 금리를 제공하지 않기 때문입니다. 더 나아가 보다 더 많은 이자가 목적이라면 정기 예금이 훨씬 더 효율적일 것 입니다.

반대로 ‘재테크 관점에서 전혀 쓸모없는 방법인가?’를 놓고 생각해 보면 필자는 사용해 볼 만한 방법의 하나라고 생각합니다. 그 이유인즉슨 풍차돌리기의 방식과 시드머니 때문입니다. 풍차돌리기는 소액의 적금 상품에 매달 가입하여 순차적으로 적금 납입 금액을 늘려갑니다. 이 과정을 통해 소액이라도 지속해서 이자를 받을 수 있음과 동시에 돈을 모으는 습관이 만들어집니다. 이 습관은 목돈이 되어 시드머니가 되고, 이 자금은 다양한 투자 자산에서 사용할 수 있습니다. 이에 따라 필자는 풍차돌리기가 효율적이진 않지만, 돈을 처음 모아보는 분들에겐 추천할 만한 방식이라 생각합니다.

풍차돌리기 방법

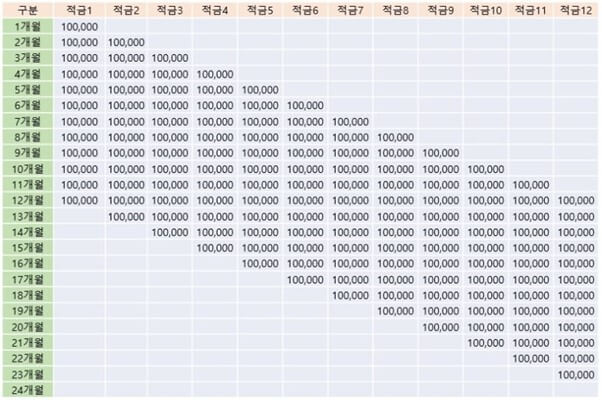

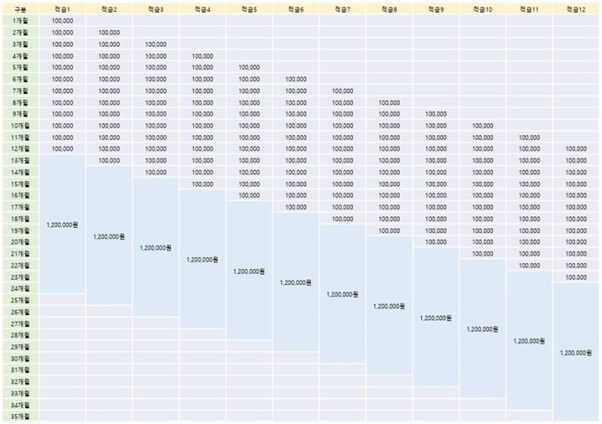

최대 납입할 수 있는 금액을 정한 후 12개월로 나눠 매월 정해진 일자에 다른 적금을 가입하면 됩니다. 예를 들어 최대 납입할 수 있는 금액이 120만 원이라고 가정해 보도록 하겠습니다. 120만 원을 12개월로 나누면 10만 원입니다. 이를 기준으로 12개월짜리 적금을 매월 하나씩 정해진 일자에 가입하면 끝입니다.

적금 기간은 12개월로 하는 것을 추천해 드립니다. 그 이유인즉슨 은행의 이자 구조 때문입니다. 당연하게도 은행에 오래 거치될수록 이자를 많이 받으며, 이자는 원금에 비례합니다. 이에 따라 하나의 적금 만기 되면 발생한 원금과 이자는 거치식 적금(정기 예금) 상품에 가입하고, 다시 납입식 적금을 추가 개설하는 것이 효율적입니다. (예시 이미지2처럼) 간혹 만기 되면 그 자금을 다시 납입식 적금으로 가입하는 경우가 있는데, 이는 효율이 크게 떨어집니다. (은행의 이자 구조 때문에)

풍차돌리기 장점

소액 자본에 지속해서 이자를 붙여 복리 효과를 만들고, 적금을 나눔으로써 중도해지 리스크를 최대한 줄여줄 수 있습니다. 더 나아가 풍차돌리기는 마치 게임 같아서 저축을 재미있게 할 수 있음과 동시에 저축 습관을 형성할 수 있습니다.

풍차돌리기 단점

적금 운영 상품이 많아짐으로 피로도가 많이 증가합니다. 근데 문제는 피로도 대비 수익률이 그리 높지 않은 편이며, 운용 성과는 최소 2년 차부터 나타나기 시작합니다. 더 나아가 방식 자체가 월납입액이 점차 많아지기 때문에 납입액 부담 역시 같이 증가합니다.

적금 풍차돌리기 참고 사항 3가지

1. 적금 상품은 스프레드시트에 정리

적금 운영 상품에 대한 간략 정보를 스프레드시트에 정리해 두시길 추천해 드립니다. 상품 수가 많아질수록 피로도가 증가하는데, 스프레드시트에 정리해 두면 한눈에 알아보기도 쉽고, 피로도 줄여줍니다.

2. 미리 훗날 가입할 적금 상품을 찾지 말기

적금의 금리는 기준 금리와 연동됩니다. 즉 적금의 금리는 변동되기 때문에 지금의 적금 금리가 미래에도 적용될 것이라 단정 지을 수 없습니다. 한두 달 뒤에 가입한 적금 상품을 알아보는 정도는 괜찮지만, 미리 6개월 치에 상품을 전부 찾을 필요는 없습니다.

3. 다른 금융상품도 고려하자

적금 풍차돌리기 말고도 다른 금융상품도 고려해 보시길 추천해 드립니다. 적금 풍차돌리기는 저축 습관 및 중도해지 리스크 축소에 초점이 맞춰져 있는 재테크 방법입니다. 다시 말해 수익률 측면에선 다른 금융상품(예를 들어 파킹통장)이 효율적일 수 있습니다. 본인의 현 재무 상황과 앞으로의 현금 흐름을 예측하여 보다 본인에게 맞는 금융상품을 선택하시길 바랍니다.