대출상담사라는 개념과 수익구조 및 수수료 그리고 장단점 등을 정리하였습니다. 처음 대출을 받아보시거나, 대출상담사에 관한 정보가 필요하신 분들은 아래 내용을 참고해 보시길 바랍니다.

1. 대출상담사란?

금융기업과 업무위탁계약을 맺고 대출 상품 소개 및 상담 그리고 서류접수 등 대출에 관한 대다수의 업무를 처리해 주는 사람을 대출상담사라고 지칭하며, 다른 말로는 대출모집인이라고 부르기도 합니다.

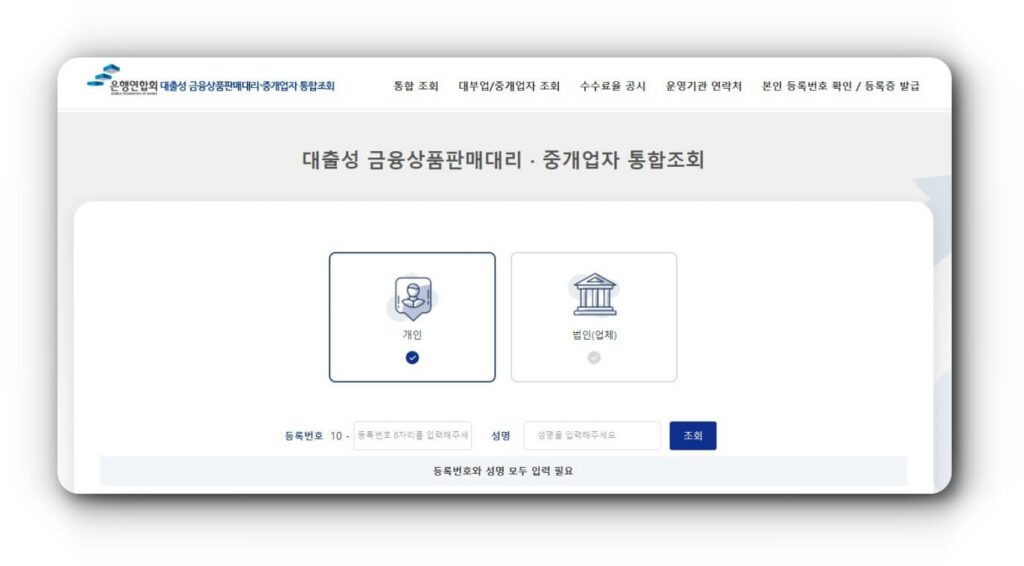

대출상담사는 은행 직원이 아니며, 고객과 은행을 연결해 주는 중계인입니다. 다시 말해 은행과 업무위탁계약을 맺은 영업 사원입니다. 간혹 대출상담사를 빙자하여 사기 행위를 벌이는 경우가 있으니, 조회 사이트를 이용하여 진짜 대출상담사 맞는지 확인하시길 권장해 드립니다.

- 명함을 통해 등록번호와 성명을 체크할 수 있습니다.

- 무조건 직접 만나서 상담하세요.

1.1 수익구조

일반적인 브로커와 수익구조가 동일합니다. 은행과 고객을 연결해 주고, 그 과정에서 이익을 얻습니다. 이때 수수료는 고객이 지급하는 것이 아닌, 은행이 지급합니다.

1.2 수수료 부과

중계 과정에서 수수료는 은행이 부담합니다. 따라서 대출상담사가 별도의 수수료를 요구한다면, 거래에 응하시지 않기를 바랍니다. 더 나아가 수수료를 빙자한 사기 행각이 꽤 많으므로 꼭 명함을 받고 조회 사이트를 이용하여, 실제 대출상담사가 맞는지 확인하시길 바랍니다.

2. 대출상담사 장단점

2.1 장점

상담사는 본인의 재무 여건과 필요한 자금 용도에 따라 더 최적화된 대출 상품을 제시해 주며, 조건, 금리, 한도, 서류 등 대출 계약 시 필요한 모든 부분을 체크하고, 고객이 준비할 수 있도록 도와줍니다. 이에 따라 대출 상품에 대한 정보가 많이 없는 분들에겐 매우 유용합니다.

부동산과 같이 법이 자주 바뀌는 자산을 담보로 대출하는 경우 창구 직원보다 상담사가 더 잘 아는 경우가 많습니다. 이에 따라 창구 직원보다 상담사를 통해 대출 과정을 알아보시길 권장해 드립니다. (사람마다 다를 수 있습니다.)

2.2 단점

상담사도 사람인지라 개인 능력 차이가 존재합니다. 어떤 상담사는 풍부한 지식을 바탕으로 더 최적화된 대출을 찾아줄 수 있지만, 어떤 상담사는 능력이 부족하여 좋지 못한 상품을 권유할 수 있습니다. 이에 더불어 과정 중에 개인정보를 넘겨주어야 한다는 단점도 있으니, 이런 부분에서 민감하다면 직접 대출을 진행하시길 권장해 드립니다.

3. 참고사항

3.1 금리

상담사를 통해 대출받든, 창구 직원을 통해 대출받든 금리의 차이는 없습니다. 간혹 금리가 더 저렴하다거나, 더 비싼 경우가 있다고 말하는 후기가 있는데, 거래 구조상 그렇게 될 수가 없습니다.

일반적으로 상담사는 하나의 금융기업과 협약을 맺습니다. 따라서 은행별 금리 비교가 어려울 수 있다는 점 참고하시길 바랍니다.

3.2 대출 상품 이해

아무리 상담사를 통한다고 하더라도 기본적으로 대출 상품에 대한 구조를 이해하시고 진행하시길 권장해 드립니다. 이해도가 떨어지면 이것이 진짜 좋은 대출인지 나쁜 대출인지도 모르며, 심각한 경우 사기 행위에 말려들 수 있습니다. 우리의 목적은 상담사를 ‘이용’하여 좋은 대출을 받는 것입니다. 상담사에게 끌려다니시지 않기를 바랍니다.

3.3 은행 직원

상담사는 은행 직원이 아니며, 대출 조건과 서류는 은행 직원이 더 잘 압니다. 다시 말해 상담사가 알려준 내용이 실제 대출 내용과 다를 수 있습니다. 이런 경우 은행 직원과 잘 소통하여 다시 서류를 준비하시거나, 다른 상품을 찾아보시는 것을 권장해 드립니다.